广告申请

享受优惠吧

原题:《百亿蛋白粉市场,酵母蛋白黑马杀出》

随着健康中国战略的深入推进与全民健身热情的广泛高涨,蛋白粉产业正经历显著定位转变。

(以下数据均来自EarlyData自研数据分析产品DSA,时间范围:202407-202506)

市场转型

从“肌肉燃料”迈向“全民营养基建”

过去一年(2024年7月至2025年6月),国内蛋白粉市场规模稳健增长,达到104亿元,同比增长5.7%。市场增长的核心动力已发生显著转变:从过去主要依赖健身人群的“增肌刚需”,扩展为满足全生命周期多元化的健康营养需求。这一转型最鲜明的体现是消费群体结构的变化:50岁以上银发族的消费占比大幅跃升至31.5%,同时女性群体占比也突破了18.5%。数据清晰表明,蛋白粉正从专业健身领域的“肌肉燃料”,升级为覆盖更广泛人群、服务全生命周期的“健康基础设施”。

渠道与品牌动态

抖音高增长,奥普帝蒙增速领跑

渠道表现: 京东凭借29%的市场份额稳居行业首位。值得注意的是,抖音平台展现出极强的增长爆发力,销售额同比增速高达46.4%。康比特、康恩贝等品牌在抖音平台的增速均超过50%,是推动该渠道高增长的重要引擎。

品牌竞争: 汤臣倍健以16.3%的份额保持市场第一的位置,但同比出现下滑。相比之下,奥普帝蒙(Optimum Nutrition)表现尤为亮眼,同比增速高达65.9%。其主打产品——金标乳清蛋白粉成为市场热销单品。

成分趋势

乳清、大豆稳居核心,酵母蛋白等成新焦点

主流成分:乳清蛋白(动物源): 因其含有人体必需的9种氨基酸且吸收率高,仍是市场绝对主流。DSA数据显示,近12个月动物蛋白增速为9.0%。 大豆蛋白(植物源): 凭借低致敏性和富含异黄酮等特性,吸引了素食人群。

高潜力成分: 免疫球蛋白、牛初乳、初乳碱性蛋白(CBP)以及酵母蛋白等成分近12个月增速都高涨,尤其是酵母蛋白,增速达638.8%,受到市场关注。 酵母蛋白的崛起: 酵母蛋白正逐渐进入大众视野。DSA数据显示,怡可纳品牌主打的酵母蛋白粉近12个月销售额达千万。

那么,酵母蛋白与常见的乳清蛋白、大豆蛋白有何不同呢? 酵母蛋白不仅含有人体必需的9种氨基酸,其必需氨基酸占总氨基酸的比例高47%,略高于乳清蛋白(46%),并远超多数植物蛋白(35%-40%)。此外,酵母蛋白的蛋白质含量超过80%,利用率可达96%,表现媲美乳清蛋白,优于绝大多数植物蛋白。其显著优势还在于不含乳糖、胆固醇、激素残留,且具有低致敏性,对乳糖不耐受人群非常友好。

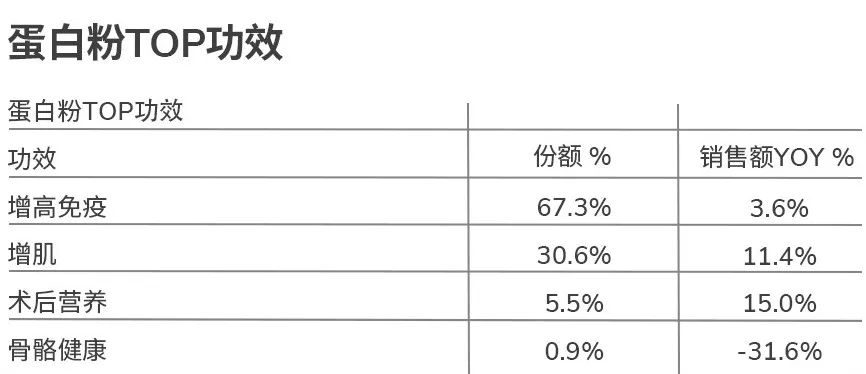

功效细分市场表现

免疫赛道为主导,增肌与术后营养增速抢眼

免疫赛道(核心功效): “提高免疫力”是蛋白粉市场的top功效。免疫型产品注重高生物利用度和添加活性成分(如乳铁蛋白、免疫球蛋白)。常见策略是采用动植物双蛋白复配,实现营养互补,提升抗体合成能力。

代表产品: 汤臣倍健星钻蛋白粉

增肌市场(高速增长): 近12个月增速达11.4%,核心用户为18-40岁健身人群。产品以高纯度乳清蛋白(浓缩/分离/水解型)为基础,并强调高支链氨基酸(BCAA)含量,以促进肌肉合成与缓解运动疲劳。

代表产品:康比特乳清蛋白粉

营养市场(快速增长): 近12个月增速达15%。该领域产品需具备低致敏性、易吸收、低渗透压(避免腹泻)等特点,并常添加维生素、矿物质等辅助身体修复。

代表产品: 纽特舒玛分离乳清蛋白质粉

中国蛋白粉市场正加速告别单一的“增肌”标签,迈向服务全生命周期健康需求的“营养基建”新时代。展望未来,精准化、场景化与全民化将是核心趋势。![]()

{kind=link}