广告申请

享受优惠吧

在经济下行的大背景下,整个化妆品代工行业持续承压。

国家统计局最新发布的数据显示,今年1—6月,化妆品零售额录得2.9%的增长,但依旧没能跑赢大盘;6月,化妆品零售额同比下滑2.3%,成为今年首个下滑的月份。

显然,化妆品卖不动了,传到上游端就是订单减少,导致供大于求、产能过剩,工厂增长乏力。据企查查数据,2024年,全国化妆品生产企业注销/吊销1318家,今年上半年又关停953家。注销潮进一步扩大。

“雪上加霜”的是,具有一定规模的国货品牌和新锐品牌,纷纷自建工厂,如今连白牌也开始自给自足,如美诗、迪仕艾普都自建了工厂,以摆脱对代工厂的依赖。

诸多信号表明,化妆品工厂今年面临的形势依旧严峻复杂。

本文将围绕以下三个方面内容展开:

1.上半年备案的26万+件新品,流向了哪些工厂?

2.传统品牌、新锐品牌、白牌所偏爱的工厂有何不同?

3.“寒冬”之下,工厂该如何破局?

新品数TOP10工厂:

TOP1五度易主,小微工厂霸榜

2025年上半年,全国共计注册备案了26万+件新品,同比下跌了11.7%,但新品数TOP10工厂累计生产的新品数(SKU数量)却逆势上扬,同比增长19%至1.6万+件,显然,新品流向更为集中。

TOP1五度易主

今年上半年,工厂端跑出一匹“新黑马”——广州蜜糖生物科技有限公司(简称“蜜糖生物”),以2775件新品数跻身2025年上半年新品数TOP10工厂榜首。而此前,蜜糖生物在TOP10工厂中“查无此人”,更是被挤到TOP20开外。

把时间线拉长,从2022年至今,TOP1工厂已五度易主:

2022年—2024年,广州市爱莲化妆品有限公司、广州杰奥斯精细化工有限公司、广东依欧好生物科技有限公司分别登顶;2024、2025年上半年,兴富生物科技(广东)有限公司、蜜糖生物分别夺冠。

可见,TOP1工厂表现出极大的不稳定性,这也意味着,蜜糖生物虽然拿下半年度冠军,但能否继续保持领先状态守住2025年度宝座,还要打一个问号。

头部工厂被挤出榜单

从规模来看,今年上半年新品数TOP10工厂中,已无头部工厂的身影,而去年同期,广东芭薇跻身第10名,年度榜单却又不见其踪影;时间再往前拨,2022年,广州市暨源生物科技有限公司以及科丝美诗广州、中国分公司均跻身TOP10,而此后两年(2023年、2024年),再难觅头部工厂的身影,小微工厂以高数量SKU霸榜。

美甲类工厂占据6席

就品类而言,上榜工厂中,蜜糖生物、广州宸浩生物科技有限公司、广州煜坤生物科技有限公司、广州皓程生物科技有限公司、广州溢丰生物科技有限公司、佛山梦飞扬生物科技有限公司,都是以美甲产品生产、制造为主的工厂。

这很大程度上或源于美甲护理赛道的火热。据《2024全球美甲用品市场分析报告》,作为“颜值经济”的重要一环,2032年美甲市场将增至362.6亿美元(约合人民币2647亿元)。

火热的市场,吸引了众多入局者。以蜜糖生物为例,运营模式包括自有品牌制造+委托制造代加工,旗下自主品牌包括蜜糖小姐、苏蓓儿两个主打美甲的品牌;代工业务核心客户有心愿先生、乖乖小姐、妮妮花园、采迪等,均为美甲护理品牌。

热门工厂TOP10:

西西艾尔、韵斐诗轮流坐庄

值得注意的是,不同于新品数TOP10工厂“你方唱罢我登场”,热门工厂TOP10(按美修指数降序排列,美修指数即受消费者关注程度)则整体表现稳定:

TOP1较为稳定

今年上半年,上海西西艾尔启东日用化学品有限公司(简称“西西艾尔”)取代韵斐诗化妆品(上海)有限公司(简称“韵斐诗”)拿下TOP1,这是其继2022年后第二次夺冠,而期间几年冠军宝座一直被韵斐诗收入囊中。

换言之,自2022年至今,TOP1的宝座一直由西西艾尔、韵斐诗轮流坐庄,表现出极强的稳定性。

公开资料显示,西西艾尔是一家以气雾剂生产闻名业内的老牌工厂,欧莱雅、宝洁、汉高等国际美妆集团都与其合作紧密;韵斐诗则深耕次抛赛道,在护肤与彩妆版块亦有建树,欧莱雅、珀莱雅、欧诗漫、毛戈平、彩棠等知名品牌均是其座上宾。

中山中研挤入TOP10

相较去年同期,2025年上半年热门工厂TOP10变化不大:嘉亨家化旗下湖州嘉亨实业有限公司取代上海嘉亨日用化学品有限公司,跻身TOP5;中山中研化妆品有限公司(简称“中山中研”)取代广州丽盈塑料有限公司(简称“广州丽盈”)跻身TOP9,中山中研上一次上榜还是在2022年,亦跻身TOP9。

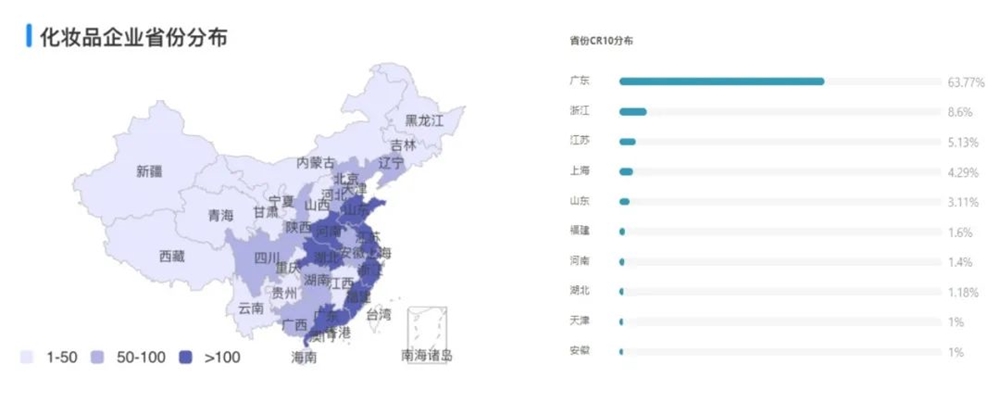

工厂多位居广东

从地域来看,工厂多集中于广东:新品数TOP10工厂中,上榜工厂全部盘踞于广东;热门工厂TOP10中,江苏籍、浙江籍、上海籍各占据2席,广东籍以3席领跑。

全国化妆品企业分布图(图源:化妆品监管APP)

目前,广东化妆品工厂数量在全国断崖式领先,占比63.77%达3784家,其次是浙江、江苏、上海、山东。随着化妆品企业在广东高度集中,渐渐形成了产业集群效应,这无疑有助于降低生产成本,提高生产效率。

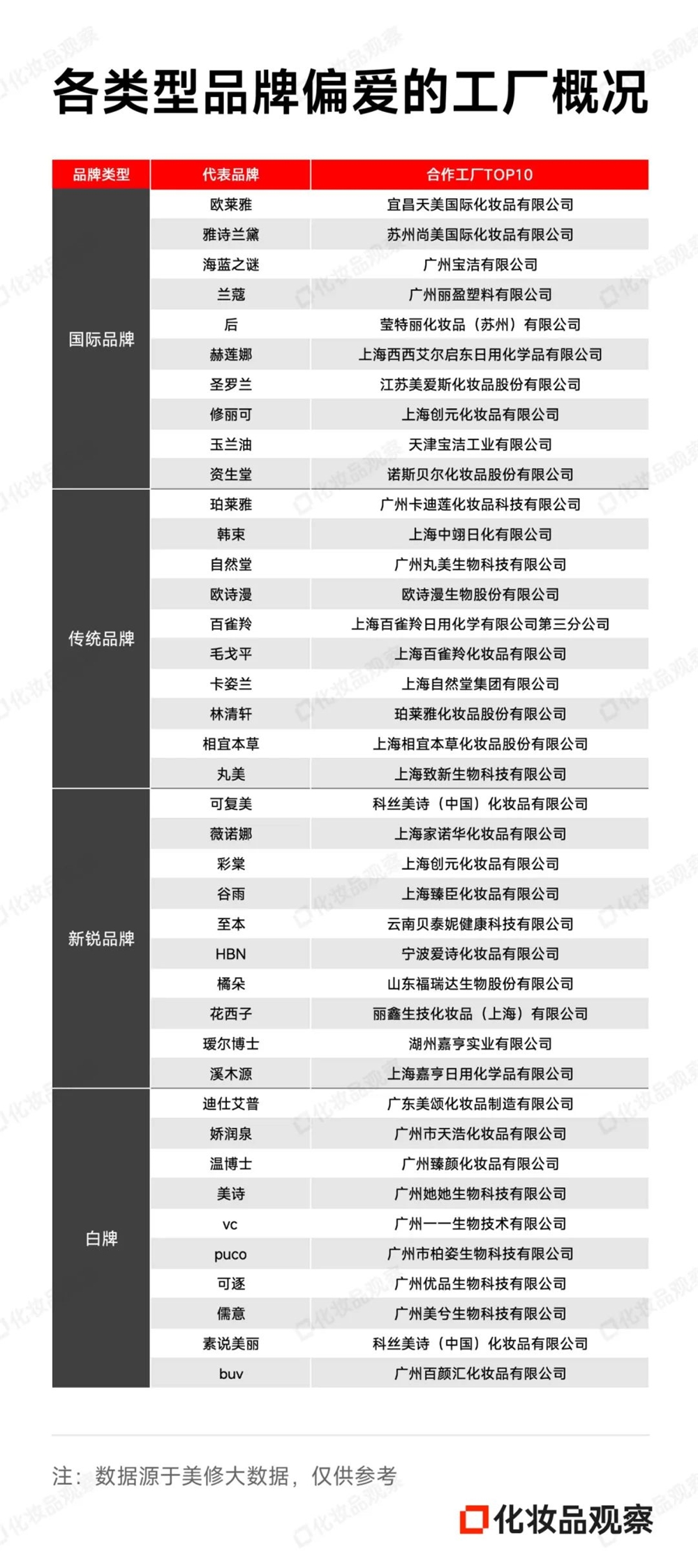

品牌偏爱工厂TOP10:

摆脱代工依赖,白牌自建工厂

从品牌端来看,不同类型的品牌,所青睐的工厂也不一样:

品牌偏爱头部工厂,小品牌偏爱小微工厂

欧莱雅、珀莱雅等头部品牌,大多选择的是以自主生产为主、OEM为辅的生产模式,拥有自建护肤工厂或彩妆工厂。譬如百雀羚、自然堂、欧诗漫、卡姿兰等老牌国货,都是(生)产销(售)一体,珀莱雅新建的5G智能工厂也于去年投入使用。

新锐品牌则以代工为主,多选择科丝美诗、诺斯贝尔、嘉亨家化、芭薇股份等知名代工厂合作。

而上述两份工厂榜单也佐证了这一点。对比工厂榜单,不难发现,上榜名单并不重叠,而他们的核心客户群体,也不尽相同。

新品数TOP10工厂,前十大客户分别为蜜糖小姐、恩妮、SADOER、末町、欧佩、美甲先生、GAOY、ARTMISS、宫佩、EMWM等知名度不高的品牌。

热门工厂TOP10,前十大客户分别为名创优品、珀莱雅、欧莱雅、植物医生、薇诺娜、瑷尔博士、气味图书馆、阿芙、屈臣氏、颐莲等知名品牌,既有国际品牌也有国内品牌,既有传统品牌也有新锐品牌。

可见,知名品牌以及新锐品牌更偏爱头部工厂,小品牌的订单则砸向了小微工厂。

白牌掀起自建工厂风

近年来,风头正盛的白牌的生产模式也发生了变化:

一方面,青睐的工厂名单中出现了头部工厂的身影,如新兴白牌PUCO超六成的产品由科丝美诗备案生产,且不乏上海臻臣、莹特丽的身影;

另一方面,开始自建工厂,如跻身2025年上半年抖音美妆GMV TOP20榜第14名的美诗,自建了工厂广东美颂化妆品制造有限公司;去年红极一时的白牌迪仕艾普,也于2024年建立了自有工厂迪仕艾普(广州)生物科技有限公司。

“自建工厂是白牌向品牌进阶的必由之路。”一位美妆品牌操盘手直言,60%的新锐品牌初期也依赖代工模式,但规模化后普遍自建工厂,一则自控生产以保护研发成果,二则强化消费者心中安全可靠的品牌形象,如今白牌自建工厂,也是为了摆脱流量依赖和低价标签的有力举措。

倒闭潮下

“差异化”才是出路

经济持续低迷,化妆品行业陷入业绩下滑的泥潭,连带作为上游的代工企业也面临巨大的市场竞争压力。

2024年,全国普通化妆品备案59.6万+件,同比减少0.7%;2025年上半年继续延续下滑态势,新品数同比下跌了11.7%。

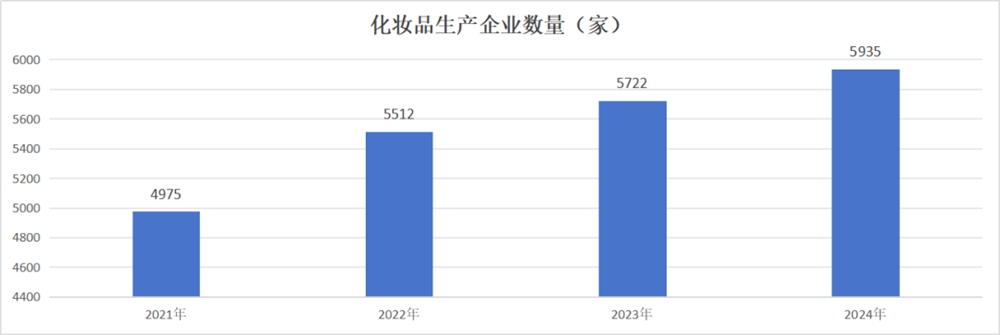

而近年来,我国化妆品生产企业数量整体保持上涨趋势,据药监局统计数据,截至2024年底已增至5935家,同比增长了3.7%。

显然,化妆品市场“僧多粥少”的情况正愈演愈烈,导致工厂之间内卷加剧,整个行业呈现出“冰火两重天”的局面:

一方面,大多订单流向了头部工厂囊中。

对于头部代工厂而言,由于本身综合实力较强,且具有一定的差异化竞争优势,因而能持续获取订单并在恶劣的市场环境中站稳脚跟。

譬如过去一年,在行业普遍喊“难”的背景下,芭薇股份、伊斯佳、科丝美诗、莹特丽四家企业均实现营收、净利双增,其中,芭薇股份实现营收6.95亿元,同比增长48.27%;净利润4539万元,同比增长10.28%。伊斯佳、科丝美诗更是实现净利润三位数高增长,前者增速高达450.93%,后者以133.9%紧随其后。

另一方面,一批中小工厂黯然离场。

在成本上涨、品牌压价、监管收紧的三重夹击下,不少中小代工厂为了活下去只能压缩利润空间,陷入“低价者得订单”的恶性循环,然而此举也是“饮鸩止渴”,“不降价活不下去,但没有最低只有更低,卷到最后,毁了同行,饿死自己。”有业内人士直言道。

这不是危言耸听,而是残酷的现实。当市场从增量狂奔转入存量博弈,一大批中小代工厂因订单减少、资金链断裂等原因走向破产倒闭的道路。

据企查查数据,今年以来,已有953家化妆品生产相关企业(统计口径为企业名称、品牌/产品与企业简介中包含“化妆品”),登记状态显示为“注销、吊销”。就连湖南规模最大的化妆品生产企业湖南欧标,也深陷债务泥潭,濒临破产。

显然,工厂的发展呈现出明显的两极分化趋势,大多数工厂的生存空间和利润空间正被无限挤压,在此背景下,新玩家如何寻得生机?

如同面膜市场的爆发,助推诺斯贝尔上岸资本市场,得益于美甲护理赛道的逆势上扬,以蜜糖生物为代表的一批主营美甲产品的工厂开始“崭露头角”。据第三方数据显示,今年上半年,抖音指甲油/美甲产品/美甲工具GMV TOP20品牌榜,蜜糖小姐跻身第20名。

再回头看热门工厂TOP10,伊斯佳以洗护起家,西西艾尔以气雾剂闻名,韵斐诗则深耕次抛赛道,这些存活下来且发展势头较为强劲的企业均揭示了一个深刻的道理——低价没有未来,差异化才是出路。

![]()

{kind=link}