广告申请

享受优惠吧

想要走捷径的,最终却走了弯路。

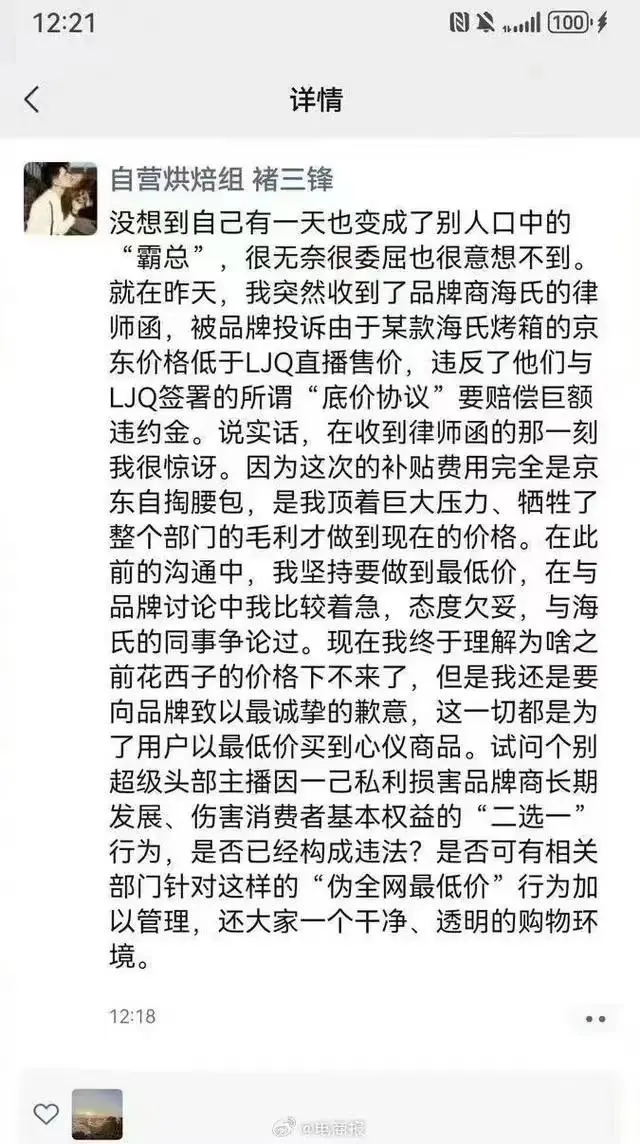

10月24日,京东自营烘焙组褚三峰在朋友圈说,自己收到了海氏的律师函,被品牌投诉由于某款海氏烤箱的京东价格低于李佳琦直播售价,违反了他们与LJQ(李佳琦)签署的所谓“底价协议”,并要求赔偿巨额违约金。今年京东启动“双11”比淘宝早一天,于是,当天下午,李佳琦要求品牌“二选一”和京东收到海氏品牌律师函的消息,就登上了热搜。

很快,海氏和李佳琦也分别表态。双方都说没有签什么底价协议,李佳琦还强调了没有什么二选一。海氏随后又在官微上发了一条声明,重新梳理了整个事件的来龙去脉,关键信息有两点:一,“双11”期间该款烤箱最低销售价全网拉齐,而京东采购未与品牌协商,擅自调低了产品价格;二、调低价格的烤箱损失,要由品牌承担,而非京东方面所说的平台补贴费用。

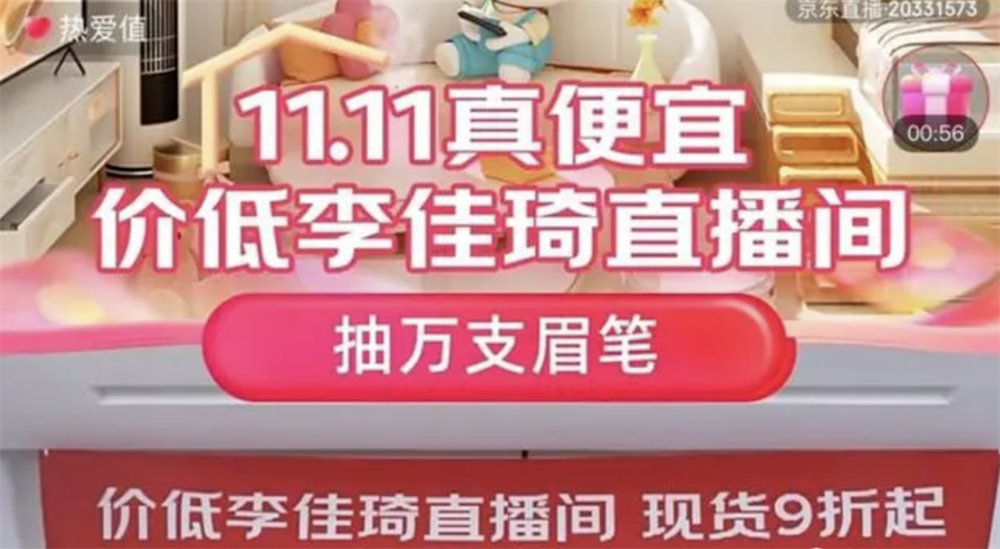

不过京东方面对这个说法也进行了否认,真相到底如何很难说得清。但致力于比“比李佳琦便宜”的标签京东贴上了。随后,京东直播打出了“价低李佳琦直播间”的标题,“京东采购看完李佳琦直播再架1500元”上了热搜。除了直播间,货架上也上了各种品类的“李佳琦直播间同款”产品。

在“疯狂小杨哥”的直播间,暗示李佳琦对某款商品控价导致其他主播不能带货的发言,不出意外的登上热搜,但小杨哥被爆与美One合开公司涉嫌“保价合同”,引起一波「二哥莫说大哥」的围观。

这还不算完,隔天上午一股新的势力正式“参战”——“职业打假人”王海也盯上了李佳琦,称他“加价60倍卖假和田玉项链”。王海发布的视频里,一位检测中心工作人员表示,“(项链)碳酸盐过多,出不了和田玉证”。

有媒体统计“双11”开启的二十四个小时,关于李佳琦的热搜就有十条,不知道的还以为李佳琦就是“双11”。关于李佳琦的批评一直都有,就在一个月前面临全网嘲讽,但这一次平台、主播、商家、打假人都深度参与其中,有愈演愈烈的趋势。

那这次是为什么呢?在过去几年头部主播用“全网最低价”的标签吸引流量,高额的GMV吸引着无数品牌趋之若鹜,以至于形成了“平台定价高,头部主播定价低”的印象。

今年各大平台不再满足于遮遮掩掩的“百亿补贴”,直接喊出“低价”碰撞到头部带货一哥李佳琦就是顺理成章的事。天猫(10月24日晚8点开启预售)第一次喊出“双11天天低价”的口号,官方称预计将有超过8000万商品降至全年最低价。淘天集团(阿里巴巴分拆后的六大业务集团之一)称,把“全网低价”定为核心KPI。

今年以来,京东围绕低价策略有一系列动作,例如,3月份上线百亿补贴。今年“双11”,京东称参与“双11”百亿补贴的商品数量,是京东今年主场购物节618时期的2倍,而且承诺对超8亿商品实施全程价保。

“抢跑”的拼多多(10月20日0点正式启动),打出的牌是“天天11.11,天天真低价”,称提前为消费者上满减和优惠券福利。

抖音表示“将给到实实在在的价格优惠”,推出了官方立减和亿级消费券。快手喊出了“低价好物”的口号,称拿出了20亿商品补贴。据商家透露,抖音和快手的招商规则中,都提到了“全网低价”的关键词。

既然大家都想“全网低价”那就很难办了,必须有一个“出出血”作为靶子了。

“最低价”的直播生态

直播带货兴起最大的标签之一就是“全网最低价”,换句话说就是商品具有极高的性价比,这个性价比是与线下渠道、传统电商等相比较而言。之所以会出现全网最低价,主要是源于参与到直播带货生态中的各方需求博弈,而导致的“流量集中化效应”的再一次升级。

有业内人士指出之所以这几年大家都在抢直播的生态位,是因为直播的效费比整体上还是比传统线上广告渠道要好一些的。但是直播本身很难创造太多流量而是在消耗流量,以直播作为主业的斗鱼虎牙其流量大部分还是要从别处购买。所以直播战争注定了是一场平台战争,而头部主播就是平台特点具象化的标签,比如李佳琦的标签是专业美妆博主,小杨哥的标签是娱乐主播。

很大程度上,这是一个「千金买马骨」的典型案例。前淘宝直播负责人赵圆圆就曾揭示过其中的道理:如果一个新兴赛道或者一个新行业出现,掌握了流量资源的一方,最开始一定会先树立标杆,把流量和曝光度集中到头部身上,让大家知道做这行有前途。

这些头部主播固然有个人努力的成分,但更大程度上还是时代的风造就了他们。例如根据兴业证券2021年的报告,淘宝直播前30名主播销售额占直播带货总GMV比重达到了29%,而他们获得的流量曝光占到整个平台的70%,相较之下抖音这一数据仅有3%。

据淘宝内部人士透露,目前大部分用户仍然是通过淘宝App首屏进入直播间,黄金时段该资源位长期被李佳琦这样的超头主播“承包”。淘宝内部曾有过讨论:如果将那个入口彻底换成根据兴趣推荐的中腰部主播,用户是否能接受?

在李佳琦此前停播的大半年,淘宝也曾尝试往中腰部主播倾斜资源,但效果不尽如人意。它反映出的问题是淘宝中腰部主播群体支撑不足,没有健全系统的帮助中小主播成长为头部的路径。

在内部几番折腾之后,培养头部主播和扶持店播被提到了同样重要位置。两个月前,淘宝主办的《中国新主播2023》决赛在8月10日播出,淘宝直播总经理程道放出现在节目现场,给薇娅“蜜蜂惊喜社”旗下的新人主播嘉菲颁发总冠军奖杯。在此前后,淘宝还主动接触了其他平台的几位超头主播。

一位MCN老板的观察是,“从2020年以后,罗永浩、疯狂小杨哥、辛巴都来自短视频平台,而不是淘宝这样的传统电商平台。”在他看来,淘宝想要扶持的业务太多,流量资源被分得太散。“我认为他们今年的主基调就是防守:留住商家、留住用户。”

今年双11大战已经打响,李佳琦的失言风波让淘宝内部有些紧张,因为他是平台无可替代的头牌。淘天内部测算过,如果李佳琦停播,对平台DAU影响不大,但对GMV影响比较大。所以淘宝还离不开李佳琦,同样李佳琦也离不开淘宝。

超头主播不仅对商家有很大影响,对平台而言同样如此。淘宝直播整体走的是“折扣电商”的模式,直播间越是能拿到低价折扣,直播热度和销售额就越高。在议价这方面,大主播显然掌握绝对的话语权。但“折扣电商”的模式不太利于淘宝的B店级商家营销推广,也会削弱传统货架电商GMV成交额,更大的问题是“最低价”是由主播主导而非平台主导。

对于商家而言,超头主播也并非唯一选择,头部品牌营销是全方位的,本身品牌力够强不依赖促销。某新锐美妆创始人指出,小品牌找超头就是赔本赚吆喝,只有GMV,没有利润。头部主播的确能带来巨大流量,但是坑位抽佣等成本叠加起来很难不亏钱。头部主播的议价能力更强,销售机制不仅要求品牌降价,更要叠加大量赠品,破价严重,容易破坏消费者心中的价值锚,对急于求成的某些品牌长期发展不利。

目前直播的本质是消费者快速筛选低价折扣的通道。部分品牌长期与头部主播捆绑,只会破坏价盘丧失控价能力,并被绑架。这背后的原理与大经销商对品牌的威胁类似,只不过破坏力更强,因为主播的破价是在光天化日之下,消费者的感知力更强,会更疯狂。

到底有没有“全网最低价”?真的有品牌可以天天“全网最低价”吗?想要弄明白这些问题,我们就要先理解直播行业的“三角困境”。即品牌、消费者和超头间出现“三角困境”,即一般情况下,三者利益最多只能同时满足两者。如果品牌想要高毛利、超头也想要高佣金,势必就会以溢价上涨等方式提升消费者购买成本,这就是上个月“花西子事件”爆发的核心原因。

任何一方只要想不切实际的获得高额利益,都会导致整个链条出现问题。那么有没有可能实现“三方共赢”呢?当然也是有可能的,答案就是“极致品牌力”,要么是真的行业内成本领先,要么是技术领先,纯靠营销领先的成功企业还没听说过。

有朋友指出,就不能行业内约定俗成一个合适的比例,保证大家都有的赚吗?从供求曲线来说,绝对的供需平衡点是短暂难遇的,大部分时间要么过高要么过低,商家几乎不存在刚刚好的需求预测,意味着商家多数时候成本不低。而在商业竞争中有太多东西可以导致企业成本变形,所以最好不要指望行业约定如何或者法规来定大家不打价格战。

本质上如今的直播困境就是大多数品牌的“流量难题”。这种线上流量依赖症在第一代淘系电商品牌崛起的过程中表现得尤为明显,比如三只松鼠、韩都衣舍等,之前是依赖货架电商平台的流量,现在则是演变成了依赖直播间头部主播的流量,如完美日记、花西子等。买量未必能把一个品牌做成,但或许能赚到钱,这在游戏行业屡见不鲜。

京东想发“琦难财”

到目前为止“李佳琦二选一事件”最大的获益方,无疑是京东。因为京东通过这个事件,低成本地增强了平台的低价心智。同时,李佳琦的低价心智被进一步削弱。

但是京东的“全网最低价”并不被大量商家认可,就算是京东平台自掏腰包补贴商品,但是种目繁多的各项费用让平台赚回来太容易了。根据36kr消息,如果平台从品牌交易中赚取的毛利不够约定的数额,这些资金缺口就会从商家货款中扣除。其次,平台有很多办法可以让品牌继续花钱,销售费用、引流费用,以及定额费用等,“毛利就回来了”。

但商家更怕的是实行一样的价格,但是却卖不出在李佳琦直播间的销量,几乎肯定会亏本而且亏更多,才是海氏着急的核心原因。

今年上半年,京东实现营收增速为4.66%,同期阿里增速为8%,拼多多62.79%,社会零售大盘8.2%,京东没有跑赢大盘和同行。双11前一个月,多家机构下调了京东评级。其中麦格理将京东集团港股评级下调至中性,摩根士丹利将京东集团ADR评级下调至平配。这也引发了京东股价近期又一轮跳水。

所以,京东今年的压力非常大,在规模增长和利润增长之中,京东选择了前者,理由是拼多多不仅靠低价杀出来一条路,更在这几年保住了利润。但是京东自己对于如何建立低价优势并没有一致思路。据晚点LatePost报道,京东的核心高管们,有的认为主站应该迎战抖音和快手,有的把美团作为第一竞争对手,还有的认为狙击拼多多才是最重要的,甚至连刘强东也在思索中。

《财经故事荟》的报道中指出,京东内部人士的说法是,“并不是要彻底放弃京东的品质和服务优势,去和友商无底线撕低价。而是说,只要把价格的最低水位和对手拉平,但我们靠着更好的口碑和更好的服务,就有信心让用户选择我们。”

没有直播基因的京东在这场直播大战里,天然略低一筹。直播电商靠的也不只是“最低价的刺激”,更重要的形成冲动型消费的场景内容,目前来看京东缺课不少。

根据首席商业评论与零售行业高管的讨论反馈,有些专家认为京东固守其“目的性”购买的场景是最关键的,而非一味地去迎合冲动性消费的场景。但也有人认为这样的话想象空间就很有限,于是,守还是攻,各有难处,就看京东如何选择了。

写在最后

绝大部分品牌对于价格都是非常敏感的,一个想要长期做的品牌,必须留有足够的利润,才有继续开发、扩张的可能性。所以,品牌本质上追求的是全网控价,而不是全网低价。如果品牌失去了对价格的控制力,伤害是无法估量的。一个例子就是最近的雅诗兰黛,前几年过于依赖旅游零售(免税店)渠道出货,在疫情期间,经销商大量压货,最终导致了他们不得不降价抛售存货,让雅诗兰黛的价格体系出现很大的问题,销售额连续四个季度保持在10%的降幅,今年Q3净利润同比下跌73%。

一些品牌离开了大主播就难以生存下去,品牌与大主播分开之后,销量就遇到了断崖式下跌,这个时候该反思的不是平台有没有限制主播流量,而是你究竟做的是什么生意?如果只是单纯的流量生意,不管产品的竞争力够不够,几乎没有售后,那么这样的品牌就应该早点退出市场。

低价,虽然能够在一时解决电商平台与店铺获客、转化的问题,但并不是永久解决,因为没有最低,只有更低,很容易陷入无下限的价格战。我们不必神话直播带货,也不能把它贬得一无是处,直播带货本质上只是一种技术杠杆,解决部分营销问题。它只是一种营销辅助并非万能的,就像前互联网时代一样,通过烧钱可以成就一些品牌,但是想要走得远光烧钱是远远不够的。

![]()

{kind=link}