广告申请

享受优惠吧

前不久笔者和一个创始人交流,他问我今年有没有看到一些新的发展得不错的快消品品牌。我的回答是:今年起盘的真的一个都没有看到,反而是一些白牌看起来还可以。

事实也确实如此,除了前两年赶上线上红利期的尾巴,构建了一些基础体量的品牌,从2023年年底到2024年年初,几乎看不到起盘不错的快消品品牌。

实话实说,过去一年,“品牌化”这件事情在中国遭遇了灭顶之灾,过去几年出现的品牌化萌芽,不仅被浇灭了,甚至还出现了“逆品牌化”的趋势。

前几年的市场上有一种论调,就是拼多多杀死了中国品牌,很多人感到无比唏嘘。拼多多的流量机制和算法,导致大量供应商内卷,假货和白牌横行,国民品牌被“杀死”,消费者只关注产品价格。

但是为什么一旦出现了低价的白牌商品,消费者就会立马放弃高溢价品牌?为什么随着折扣渠道的兴起,低价商品就比大牌商品占据了更好的身位?

这究竟是为什么?

品牌的来源

我们首先需要明白品牌这一理论的来源是什么。

关于品牌的解读在今天的中国可以说是各执一词:学术界、咨询界、企业界,每个人都能谈谈自己对于品牌的理解。但是追根溯源,品牌的全部理论可以说都是源于美国。为什么?

两次世界大战,让美国商品经济开始蓬勃发展,可作为一个新兴国家,它和传统的欧洲大陆相比,无论是从文化还是从历史底蕴来看,都是远远不及的。因此,一方面,美国需要一套体系去输出自己的价值观和文化,而作为一个纯正的资本主义国家,能够输出到海外国家的商品或产品就被赋予了无限的使命。另一方面,企业和品牌也需要一套逻辑,去提高自己产品的溢价。

总而言之,从产品到品牌,美国需要一套理论去打造整个商品经济的背后逻辑。美国需要解释它的品牌为什么会有高溢价。因此学术界和咨询界的学者不断出现,发掘和探究品牌的更多内涵。甚至到了20世纪80年代,还出现了品牌资产理论,来解释品牌为什么是资产,并成立了Interbrand这样的评估机构去评估全球品牌的价值。

回过头来看,今天的中国品牌为什么始终难以形成资产?

为什么类似“要从中国制造变成中国创造,变成中国品牌”这样的话,中国品牌明明讲了这么多年,但今天却依然出现了“逆品牌化”的趋势?

中国品牌好像又开始走回了中国制造的老路,市场上又开始出现了大量的低价白牌商品。

这到底是为什么?

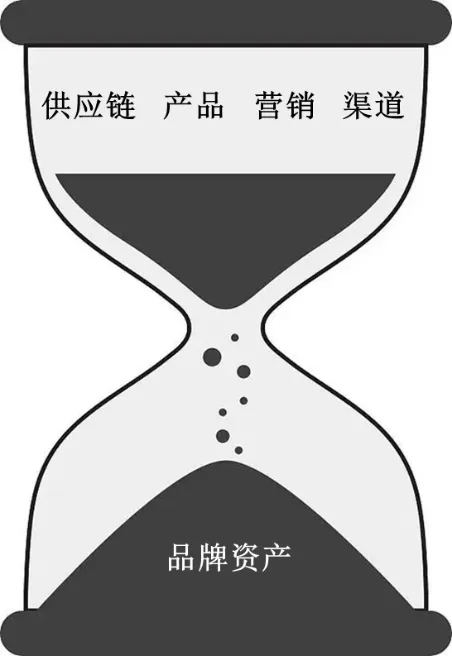

品牌如同沙漏

我先谈谈对于品牌的认知。

我认为品牌是一系列综合要素组合并相互影响所构成的最终结果。

这里面包含四个关键的要素:供应链、产品、营销和渠道。

品牌是供应链、产品、营销和渠道四者综合作用的结果。这里需要注意两点:一来品牌由多个核心关键要素共同作用;二来品牌是一个结果,而不是动作。品牌的建立是一系列企业动作所得到的综合性结果。

比如,产品的口感和质量,决定了消费者的口碑,乃至形成心智;供应链的稀缺性决定了产品的稀缺性,稀缺性的产品更容易形成差异化;营销动作会助推消费者心智的形成;渠道的契合性又会影响目标消费人群的可获得性,及其对于产品的观感。

总之,不论是好产品还是好营销,都不是品牌本身,更不是品牌的全部,但这些对品牌的构建,均会起到至关重要的作用。

更广义地看,品牌甚至与公司的财务和组织有关。因为公司的体量也决定了品牌的成立与否。如规模在10亿元以下,我们一般认为其很难有品牌力,而当体量超过100亿元,甚至是几百亿元的时候,消费者的信任感和背书力就会大大加强。

这里打一个比喻,品牌资产的形成就如同沙漏,供应链、产品、营销和渠道四者综合作用,经过一定时间和空间的逐步沉淀,最终形成品牌。

品牌沙漏

同时只有经过一定的时间沉淀,当企业达到一定的规模时,品牌力才能涌现。这个时候,品牌力的一些表征,如指名购买、定价权、心智预售等才会逐渐出现。

需要注意的是,供应链、产品、营销和渠道这四个要素,其中两个是与外部环境高度相关的,即供应链和渠道。供应链的稀缺性可以帮助品牌的形成,渠道的稳定和契合也可以帮助品牌的形成。反过来看,供应链的同质化、内卷化,以及渠道的快速变化迭代,也会影响品牌资产的沉淀和构建。

所以,品牌的形成需要一定的土壤,需要在一定渠道和供应链端稳定的状态下,经过一定的时间和周期,才能最终沉淀为一个品牌。

同时,由于品牌理论源于美国,品牌研究理论,包括品牌形象理论/符号理论、品牌定位理论、品牌资产理论、品牌个性理论、品牌关系理论、品牌社群理论等,全部走入了狭窄的研究区域,关注点都聚焦在产品和营销两个部分。这是因为美国本土市场保持了稳定的渠道和供应链环境。

但正如此前所说,供应链和渠道也是构建品牌的基础,供应链和渠道的变化也会根本性地影响品牌成立的逻辑。

比如如果供应链没有一定程度上的稀缺性,或者该产业处于一种严重产能过剩的状态,产品极容易被同质化,这时溢价品牌的打造可以说是缺乏基础。

又比如在渠道和品牌的博弈中,如果渠道一直处于强势地位,那么品牌成立的空间也会被压缩得非常窄。

反观美国的品牌逻辑之所以成立,是建立在一个基础之上,即在美国,品牌一定是高于渠道的,或者说在所有的历史发展阶段,美国整个社会展现出了对于自己国民品牌的保护,同时品牌和渠道也保持了非常好的共生关系。

这一点在沃尔玛和宝洁的早期关系中也体现得非常明显。同时由于美国本土的供应链成本较高,品牌也可以保持一个良性的定价空间。

为什么美国所有的品牌研究全部集中在产品和营销两个部分?因为它们的品牌建设是在一个供应链和渠道相对不卷的良性环境下。

所以,如果你跟北美的一些食品饮料创业团队聊过,就会发现他们几乎可以很“单纯”地将所有的精力放在产品上面。因为他们的渠道和供应链环境相对稳定和规范。

但是中国却处于一种截然不同的环境中,在中国做品牌相对更难。

中国也有很多创业者怀揣品牌的梦想,但并不是每一片土壤都适合做品牌,或者说难度相对较大。品牌的成立需要两个社会土壤,第一是供应链环境相对不卷,第二是渠道结构相对稳定,且和品牌方能够保持良好的共生关系。

可在目前的市场环境下,一方面,供应链极卷,很难给你足够的空间去做溢价产品。另一方面,渠道变化极快,又过于强势,使得大多数企业家需要耗费大量的精力在“我该如何生存?”这件事情上面,不断地进行厂商博弈、低价竞品博弈、强势渠道博弈。

这一点在食品饮料和日化等传统快消品领域,尤为明显。由于食品饮料和日化品类消费者更加看重产品的基础功能属性,因此也更容易受到渠道和供应链环境的外部环境影响。因为渠道商和低价供应商较为容易完成对你品牌的替换。

折扣渠道变革对于品牌化的影响

折扣渠道变革将进一步挤压品牌的存活空间。

为什么这么说?

我们一般将品牌分为自有品牌(Private Label)和国民品牌(National Brands)。两者的区别,简单来讲,自有品牌是由渠道方所控制的品牌,国民品牌则是大型快消品公司旗下经过多年的品牌建设、消费者认知极深、渠道方无法进行替换的商品。

基于此,你就会明白,自有品牌与国民品牌的份额争夺,恰恰也正是零售方和品牌方的幕后战争。

其实,自有品牌和国民品牌的战役一直在展开,只是这个事情在中国才刚刚发生。

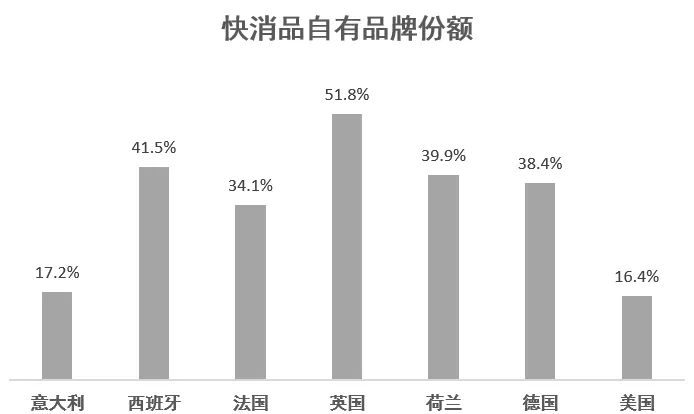

在欧洲,快消品领域自有品牌和国民品牌的份额打成了五五开,而在美国自有品牌和国民品牌的份额则只能打成二八开。这一比例的区别,我们可以理解为,渠道与品牌孰强孰弱。

快消品自有品牌份额(数据来源:IRI)

为什么美国的国民品牌就能比欧洲的国民品牌活得相对滋润?

核心原因还是在于美国全社会对于自己国民品牌的保护,使得品牌和渠道保持了非常好的共生关系。

想一个最简单的道理,美国人真的会允许他们引以为傲的、代表美国文化和精神的可口可乐、宝洁、亨氏、金宝汤变成零售商的自有品牌吗?答案是否定的。事实上,美国整个商业社会为了维护品牌和渠道的共生关系,做了大量的工作,以保护这些国民品牌。

而为什么欧洲快消品品牌相对北美品牌的空间更小?

因为欧洲的渠道相对更加强势,特别是在部分北欧国家,折扣渠道的渗透率极高,消费者又相对理性,对于品牌没有过多的偏执。因此在这些国家的折扣渠道中的货架上,你只能看到少数如可口可乐、汉高这些品牌心智深入人心的国民品牌,其他的几乎全部是自有品牌。

但是反观我们的市场,首先下游就极其内卷,大量的零售渠道公司为了争夺存量市场,进一步去挤压品牌方和工厂端的空间。在这种前提下,上游的供应链端也会变得越来越卷。

中国国内早已开始出现自有品牌争夺国民品牌市场的趋势。这种趋势以白牌和厂牌的崛起为端倪。由于中国国内的供应链资源过剩,一部分新兴零售商在目前这个阶段,并没有必要也没有那么多精力,将手完全伸向制造端。

这也是为什么我说,未来在食品饮料、日化等快消品领域的品牌创业会更难:第一,供应链极卷,很难给你空间去做溢价产品;第二,渠道变化极快,又过于强势;第三,叠加未来折扣渠道的颠覆性变革。除非你往极致效率上走,否则难度和挑战都极大。

同时,在未来的一段中长周期之内,考虑到目前的人均可支配收入水平和宏观环境形势,我都不太认为高溢价的食品饮料和日化等快消品牌有较大的存活空间。

所以,我一直在和所有的创业者在传达我自己的一个观点:我们必须充分尊重一个事实,我们当下以及未来都会面对的一个市场环境,就是渠道会越来越强势,而低价竞争只会愈演愈烈。

既绱耍颐蔷鸵龊贸ぷ愕男睦碜急福此伎荚谡庵质谐』肪诚拢烤垢萌绾紊妫约霸诖嘶≈先绾卧谥谐ぶ芷谀诔恋沓鲆欢ǖ钠放萍壑怠�

我认为所有的品牌创始人都要懂得拥抱变化。过去由于高预期的存在而成长起来的一个个高溢价品牌泡沫,在未来的一个周期里面还将被一个个地刺破。

我们必须承认的是,高溢价品牌是伴随着消费主义而产生的。当消费者开始捂紧荷包的时候,“逆品牌化”的趋势就会出现。

同时当下游需求开始收紧,在一个生产力明显过剩的在岸市场,就会倒逼上游更卷,出现无底线的价格战,而这自然会让价格敏感型消费者开始选择为低价商品投票。

品牌方要么合作,要么竞赛

品牌方在折扣渠道变革中该如何找到自己的定位?

路无非两条:合作或者竞赛。

关于合作

在一个渠道快速变革的周期里,在渠道强势的社会土壤环境下,拥抱渠道是最重要的事情。此时一些过于理想主义的想法是不太可取的,抱紧这些渠道、深入理解这些渠道,才能生存下去。

这里有两种策略:第一是供应链战略,即成为专门的自有商品供应链,同时供应硬折扣渠道和传统零售渠道。第二是采用品牌+供应链战略,即同时为硬折扣商生产自有品牌,且保留自己的品牌。

在欧洲,大型CPG(快速消费品)公司其实已经在渠道的战役中,选择了新的共生方式。不同于北美,雀巢、联合利华这样的大型CPG公司事实上已经在多年前选择成为折扣渠道背后的自有品牌供应商。

关于竞赛

当然,更多品牌方则不得不开始与硬折扣自有品牌进行竞赛。

为了应对未来硬折扣体系自有品牌的竞争,我们认为传统快消品公司的运营理念需要进行一系列的调整,而这一点在我跟踪研究国外所有大型CPG公司的策略转变中都得到了印证。

总的战略方向,我认为是来自新的品类/产品创业以及大单品战略。

第一,新的品类/产品创业。从国外CPG公司的趋势来看,品牌快消品公司未来最大的成长驱动力还是来自创新和开创新的品类。

比如能否找到下一个汰渍开创合成洗涤剂品类,下一个可口可乐开创碳酸软饮料品类,下一个帮宝适开创一次性尿布品类,下一个吉列开创一次性剃须刀片品类……这样才能驱动品牌公司实现指数级别的增长,所以你会看到大型快消品公司每年会投入大量预算到创新品类的探索中。而自有品牌会更多地扮演快速跟随者的角色。

第二,继续塑造企业的大单品战略。面对折扣渠道的挑战,大单品战略也将成为品牌应对硬折扣渠道冲击的重要手段。

接下来说说大单品战略的注意事项。

大单品战略

大单品战略应对折扣低价产品的核心价值在于:

1.大单品通常是品牌的核心产品,具有高知名度和市场认可度。通过集中资源和营销推广,大单品能够迅速建立和提升品牌形象,增强消费者对品牌的认知和忠诚度。这种品牌忠诚度意味着消费者在购买决策时更倾向于选择品牌产品,而非仅因为价格低廉而选择硬折扣渠道的产品。

2.大单品通过独特的价值主张(如高品质、创新技术、独特设计等)实现产品差异化。独特的产品特性和附加值能够有效减少消费者对价格的敏感度,使品牌产品在竞争中脱颖而出。这种差异化竞争优势使得品牌产品不易被硬折扣渠道的低价产品替代。

3.通过集中资源打造大单品,品牌可以实现规模经济,降低单位生产和营销成本。规模经济不仅有助于提高产品利润率,还能使品牌在必要时更有余地地进行价格竞争,抵御硬折扣渠道的低价冲击。

4.大单品战略通过打造具有高附加值和品牌影响力的明星单品,提升品牌整体的溢价能力。消费者愿意为高质量、可信赖的品牌支付更高的价格,从而增强品牌的赢利能力,抵御低价竞争的冲击。

同时,大单品战略的执行,需要具体关注:

1.进一步强化品牌传播

折扣品牌自有商品的商业模式决定了其无法像CPG品牌公司一样达到集中广告和营销资源的水平。所以,未来对于品牌方的内容运营能力、整合营销能力和消费者心智的植入能力,会有更高的要求。换句话说,新的营销和产品创新也是快消品能够赢得竞赛的关键。

2.进一步提升产品创新

不断进行产品创新和改进,确保大单品在品质、功能和设计上的领先地位,满足消费者不断变化的需求。创新不仅体现在产品本身,还可以包括包装、服务等方面,全面提升产品的市场竞争力。比如,通过改进产品包装、提升产品使用便捷性和提供优质的售后服务,提升消费者的使用体验和满意度;优质的用户体验不仅能吸引新客户,还能增强老客户的忠诚度,形成口碑效应;建立有效的用户反馈机制,及时了解消费者需求和意见,快速响应和改进产品;通过定期的市场调研、客户访谈等方式,获取第一手的消费者反馈,为产品改进和创新提供参考。

3.进一步优化产品定价

尽量采取限时促销、捆绑销售等策略,提升产品销售额,同时避免长期降价对品牌形象的负面影响。限时促销可以营造紧迫感,刺激消费者的购买欲望;捆绑销售则可以提高客单价,促进多品类销售。针对不同市场和消费群体,采用差异化定价策略,既能满足不同层次消费者的需求,又能保持品牌的高端形象。通过市场细分和消费者研究,制定符合各类消费者购买能力和偏好的定价策略。

4.进一步加强渠道管理

严格管理各销售渠道的价格体系和折扣力度,确保大单品在不同渠道的价格一致性和品牌形象统一性。通过制定统一的渠道政策和价格体系,规范渠道商的行为,避免价格战和渠道冲突。

大单品战略通过集中资源打造明星产品,既能够提高品牌知名度和消费者忠诚度,又能实现规模经济和成本优势,从而增强品牌在折扣渠道冲击下的竞争力和赢利能力。

![]()

{kind=link}