广告申请

享受优惠吧

广告服务

客服热线

客服微信

广告在线咨询

010-64455446

18612773739

18612773739点击复制

88蓝移动端

微信公众平台

微信小程序

88蓝App

无论是

刚刚准备进军康养,还是已在康养扎根多年的企业,都在不约而同地思考一个问题:下一个十年,中国康养产业有哪些商业机会?

在商业的世界里,对未来的认知,对大势的判断,是影响当下企业战略的核心,更是改变行业格局的关键。

过去十年,以泰康、福寿康、足力健为代表的成功案例,都一再印证着这个亘古不变的真理,也不断激励着企业、创业者寻找新的方向。

但与十年前不同,中国康养产业早已完成“认知觉醒”,对产业规律、政策导向、市场现状、行业格局、国外品牌、地区差异、盈利模式有着清晰、清醒的认识。

此外,更为重要的是,随着国家统计局《养老产业统计分类2020》的政策颁布和产业创新的不断演进,一个“万物康养”的未来版图愈加清晰:每一个行业都将以自己的方式奔向“银发经济”,银发群体将成为每个细分领域不可忽视的重要消费者。

01

从被动刚需,到主动消费,新老年人群多维需求的爆发

高龄、刚需是过去十年康养产业的主旋律,未来,以“低龄、活力、品质、消费”为标签的新老年人群将成为新蓝海。

中国互联网信息中心在2020年公布的数据显示:我国中老年群体网民规模 增速最快,50岁及以上网民占比28%,规模近3亿;美团2021年发布线上消费报告显示:50岁以上线上消费者同比增长46.7%;携程旅游2020年发布数据显示:“50、60后”度假人群占比35%......

2022年始,中国第二次婴儿潮人群(1962-1973年)开始进入退休年龄,平均每年增加退休人口超过2000万人,我们这些老年人被定义为“新老年人群”,他们具备以下5个特征:文化水平显著提高、有较多财富积累、有多维度消费需求、大规模触网、独生子女父母,是推动中国银发经济发展的底层基础。

02

从长护险+医保+政采共同推动下,社区居家赛道迎来爆发

作为传统赛道,社区居家养老发展较为波折,始终无法找到可复制的盈利模型,但近年来,在长护险+医保+政采等支付端政策支持下,以福寿康为代表的社区居家养老企业却迎来飞速发展,并不断得到资本认可。

截止目前,长护险已普及至全国49个城市,约1.4亿人参保,年人均减负超过1.5万元;家庭病床已纳入医保,并在北京、上海、深圳、天津、 杭州、福州、西安、成都、 郑州、苏州等多个城市试点,逐渐全国推广;社区居家服务站点建设补贴、运营补贴、流量补贴、及多种形式政府采购力度空前......

此外,我们看到:除传统玩家外,已有多家头部险企建立居家养老业务部,整合优质服务资源,嫁接保险产品,探索政府支付以外的新型商业模式。

2022年初,北京六部门联合印发《关于支持开展“物业服务+养老服务”试点工作的通知》,确定北京首开集团等四家试点单位,物业+养老再次承担起破局社区居家养老的新使命;知名巨头京东、阿里、华为、科大讯飞也早已通过互联网、科技的方式参与社区居家养老平台的建设、运营......

无论立足客户规模、政策导向,还是立足产业发展、中国国情;无论是传统居家上门照护,还是社区嵌入式小微机构、智能居家科技终端、适老化家装、家庭医疗服务,社区居家都是康养产业中最让人兴奋的赛道之一,一切都刚刚开始。

03

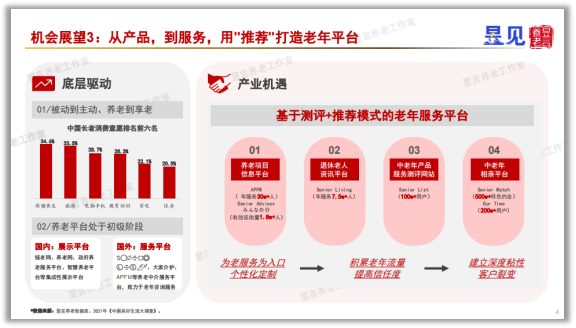

从产品,到服务,用“推荐”打造老年平台

在美国,有养老机构推荐平台APFM、有退休老人资讯平台Senior Living、有中老年产品测评网站Senior List、有中老年相亲平台Senior Match......

对于To C类型业务,平台化无疑是重要发展趋势之一,目前虽然国内已有许多类平台模式的养老网站,但更多以项目展示、广告推送为主,相对缺乏专业性、定制化的服务模式,很难完成商业转化。

未来,随着老年群体多维度需求的爆发,基于“测评+推荐”模式的老年服务平台存在巨大机会,这种测评+推荐范围更广,跳出单一养老机构或某种产品,链接万物,没有边界,大到住房、金融,小到家电、生鲜......

从关注付费主体,到关注用户体验,是平台思维转型的关键,转型虽然痛苦,但值得尝试。

04

从在床位高空置率背景下,养老营销代理平台成为“新蓝海”

根据官方数据显示:目前,全国各类养老机构整体真实入住率约50%,大量养老床位长期空置已成为制约康养产业发展的顽疾。

在这一背景下,营销去化成为绝大多数康养企业/项目的核心痛点,需求旺盛。但在供给端,养老行业营销代理平台却屈指可数,供需之间的巨大差异给养老营销机构带来巨大机会。

目前,业内营销代理机构可分为“平台模式”和“项目模式”两类,前者既包括养老网等知名业内网站,也包括美团、大众点评等综合性生活服务平台,作为行业整体需求的汇集和分发;后者主要指类地产营销代理机构,采取项目制模式,集中精力和资源快速提升单项目去化速度。

平台模式的价值在于提升行业整体获客效率,项目模式的价值在于提升单项目获客效率,两者各有侧重,商业模式、未来走向也截然不同。

随着产业发展和企业成长,我们欣喜地看到,营销的价值越来越得到重视和认同;我们也坚信,营销可以给康养产业带来真正的希望,给康养项目带来盈利模式。

而营销本身,就是一门好生意。

05

聚焦产业链生态协同、赋能,投资+运营双驱动成为新趋势

2021年,昱言养老在业内首提“万物+养老”理念,这背后是康养产业链的迅猛发展,以及产业链生态协同对于企业发展、营销获客、运营服务赋能的凸显。

与早期单一赛道、单一产品线布局不同,今天的康养企业大多选择站在产业视角重新审视未来机会,也充分意识到产业链对于企业现有业务、现有项目的推动作用,纷纷布局老年大学、智慧养老、劳务派遣、建筑设计、营销获客、老年餐饮、适老环境、保健食品等细分领域。

与此同时,在布局方式上也与早期企业截然不同,有所为有所不为成为新康养企业的共同价值观,通过投资+运营双驱动模式,充分发挥各自在不同领域的机制、资源优势,从而构建企业的隐性竞争壁垒和战略护城河。

06

推动价值创造,盘活老年群体“闲置资源”,激发老年就业热情

从被动老龄,到积极老龄,既是国家战略的高瞻远瞩,亦是个体层面的内在驱动。

根据多项针对老年群体再就业调查报告显示:我国老年群体再就业意愿普遍较强,其中具备一定专业、技能、特长的老年人再就业意愿最高,如:教师、医生、顾问、会计等。

老年就业,是一个巨大的蓝海市场。

在美国,60-64岁人口就业率达到55%;在德国,60-64岁人口就业率达到60.3%;在日本,60-64岁人口就业率达到68.8%......而中国60-64岁人口就业率仅有26.9%,与发达国家相比,增量空间明显。

老年群体工作责任心强、具备较强奉献精神、工作中充满激情、更愿意融入社会发展、综合用工成本较低,随着社会发展和企业认知加强,将会有越来越多适合老年群体的就业岗位出现,从而盘活他们的“闲置资源”,为其提供更多选择。

去年年底,BOSS直聘曾推出“帮爸妈找个好工作”活动,我们相信,未来围绕老年群体就业供需两端的商业机会和盈利模式,会越来越多。

07

CCRC模式不断迭代升级,康养全龄社区未来空间无限

近年来,养老社区(CCRC)逐渐取代养老机构,成为各大头部企业布局的首选产品方向。同时,CCRC模式也不断迭代升级,向全龄社区、健康社区方向进化。

康养全龄社区的出现,改变了目前绝大多数养老社区(CCRC)脱离社会、过于高龄的生活场景,更符合未来中国长者对老年生活的向往。

同时,这种重资产模式不仅可以盘活大量存量土地、物业,更有助于采取会员模式、金融模式,改变传统月费模式的测算逻辑,演变出更多可能。

2021年,贝壳研究院发布《2021社区居家养老现状与未来趋势报告》,从“养老居住”的角度展现了未来中国老年人理想中的养老场所和方式,居家养老再次成为首选。

我们有理由相信:随着市场教育的深入,康养全龄社区将愈发得到客户认可,成为中国特色养老的重要创新和成功实践。

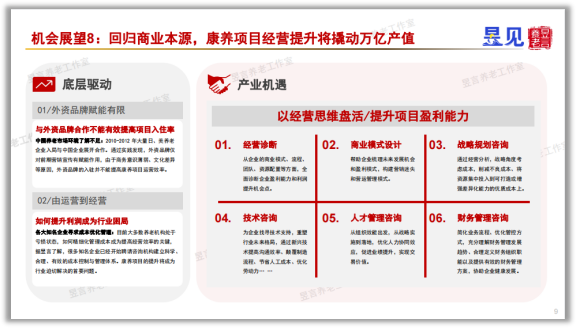

08

回归商业本源,康养项目经营提升将撬动万亿产值

公建民营,是近年来各大康养企业首选的项目类型,竞争激烈。其实,与公建民营仅一字之差的“公办民营”也是一个巨大蓝海,在很多下沉区域,依然有很多优质项目获取机会。

无论是公建民营,还是公办民营,模式的本质都是通过引入市场化运营主体提升项目经营效率,从而实现政府减负和企业盈利的双赢局面。

我们认为:康养项目的经营提升(不是运营),是一个巨大的市场和商业机会,也是当前康养企业最愿意付费或需求合作的痛点。

经营的提升,就是对项目财务指标、盈利能力的提升,是一种“对结果负责”的直观体现,一个经营成功的项目,一定是个运营不错的项目,但一个运营成功的项目,却不一定经营得很好,这是行业走到今天,我们需要面对的一个事实。

很多有远见的康养企业,早已开始整合内外部资源,从“经营视角”不断重新梳理项目,寻求解法,即使那些已经实现入住率100%的项目,依然有巨大的盈利提升空间,通过有效的经营手段,可以大幅提高坪效、人效、客单价。

近年来,外资养老品牌逐渐失去光环的一个很重要原因就是他们缺乏“经营思维”和“经营能力”,如果合作不能带来收益,只会增加成本,这种合作模式必然会越来越艰难。此消彼长,正是在这样的背景下,以红日、哺恩、陶乐家、寸草春晖为代表的本土品牌越来越得到行业和合作方认同。

回归商业本源,用经营思维提升康养项目的盈利能力,提高获客效率,优化运营成本,将撬动万亿产值。

09

产业链不断洗牌,产业门户平台

随着康养产业的不断发展,建筑设计、适老家具、智慧养老等康养产业链不断洗牌,以“昱见”为代表的产业门户平台成为下一阶段的新机会。

康养产业链聚集了无数细分领域,每个细分领域又聚集了无数企业,如何在纷繁复杂的资源网中找到适合企业/项目的、高性价比的服务商、产品供应商是以及相关资源是很多企业的真实痛点。

产业门户平台的价值并不在于简单的资源展示,而是对优质服务商、供应商的筛选、评估,以及后期管控,在这方面,美国老年护理产品及服务供应平台Direct Supply是一个比较成功的案例。

除此以外,康养项目收并购、创业项目融资、行业人才猎头、媒体宣传报道、大型行业活动等也都存在巨大需求和增长空间,平台可以降低企业进入康养产业的门槛,以及提高企业/项目进入的成功率。

为别人创造价值,自己才会有价值,这是康养产业平台的机会和使命。

10

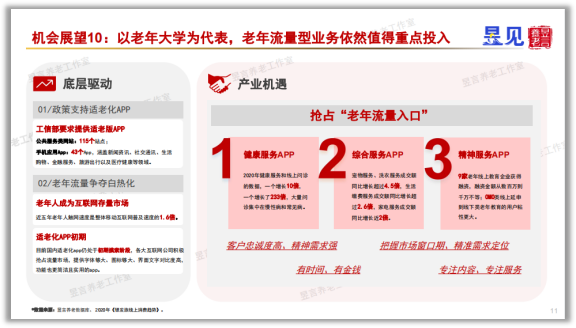

以老年大学为代表,老年流量型业务依然值得重点投入

老年群体,是互联网最大的“存量”。2021年,国家工信部要求115个网站和43个APP启动适老化改造,在政策的另一面,互联网巨头早已主动进军银发赛道,无论是腾讯的银龄学堂、贝壳的教老年人用手机,还是抖音的银色闪耀计划,都在积极抢占这最后一块增量市场。

在康养创新领域,老年大学是近年来的热门赛道,已有多个创业项目获得融资,但我们要清晰地看到:老年大学的投资价值并不在于业务本身的盈利能力,而是其作为老年群体的流量入口价值。

一旦成为银发经济的C端流量入口,就拥有了无限可能,因为无论是做产品、服务,还是金融,最终都是通过一个个具体的C端用户完成转化和变现,实现价值增长。

因此,对于老年流量型业务,是可以长期看好的,但在具体落地过程中,依然需要不断思考与迭代,比如:有没有比老年大学更高效、更低成本地获客方式?有没有可以同时完成获客和变现的创新业务......

11

结语

虽然中国康养产业已走过十年,但相比于漫长岁月,这只是刚刚起步,凡是过往,皆为序章,中国康养产业的确定性和延展性将吸引无数企业、无数人才涌入。

任何时代,都有机会;任何项目,都并不是注定失败,相比于略显悲观的论调,我们更愿意用一种积极的、乐观的、有前瞻性的态度去面对中国康养的现在和未来,这是这篇文章、这个报告的初心所在。

![]()

最新资讯

微信公众平台

微信小程序

88蓝App

{kind=link}