广告申请

享受优惠吧

一个几十年来几乎没什么“存在感”的税种,这几天却在化妆品行业变成了焦点。

近日,一则工作报告,让消费税改革再次进入公众视野。尽管并无具体细节,但伴随“中国中免”大涨,一条“高档化妆品免税价差或扩大20%”的分析,及诸多投资者对化妆品上市公司消费税改革影响的提问,在化妆品行业还是引发了较大关注。

△文中以雅诗兰黛小棕瓶颜眼霜为例,专柜价格与免税价差或扩大20%

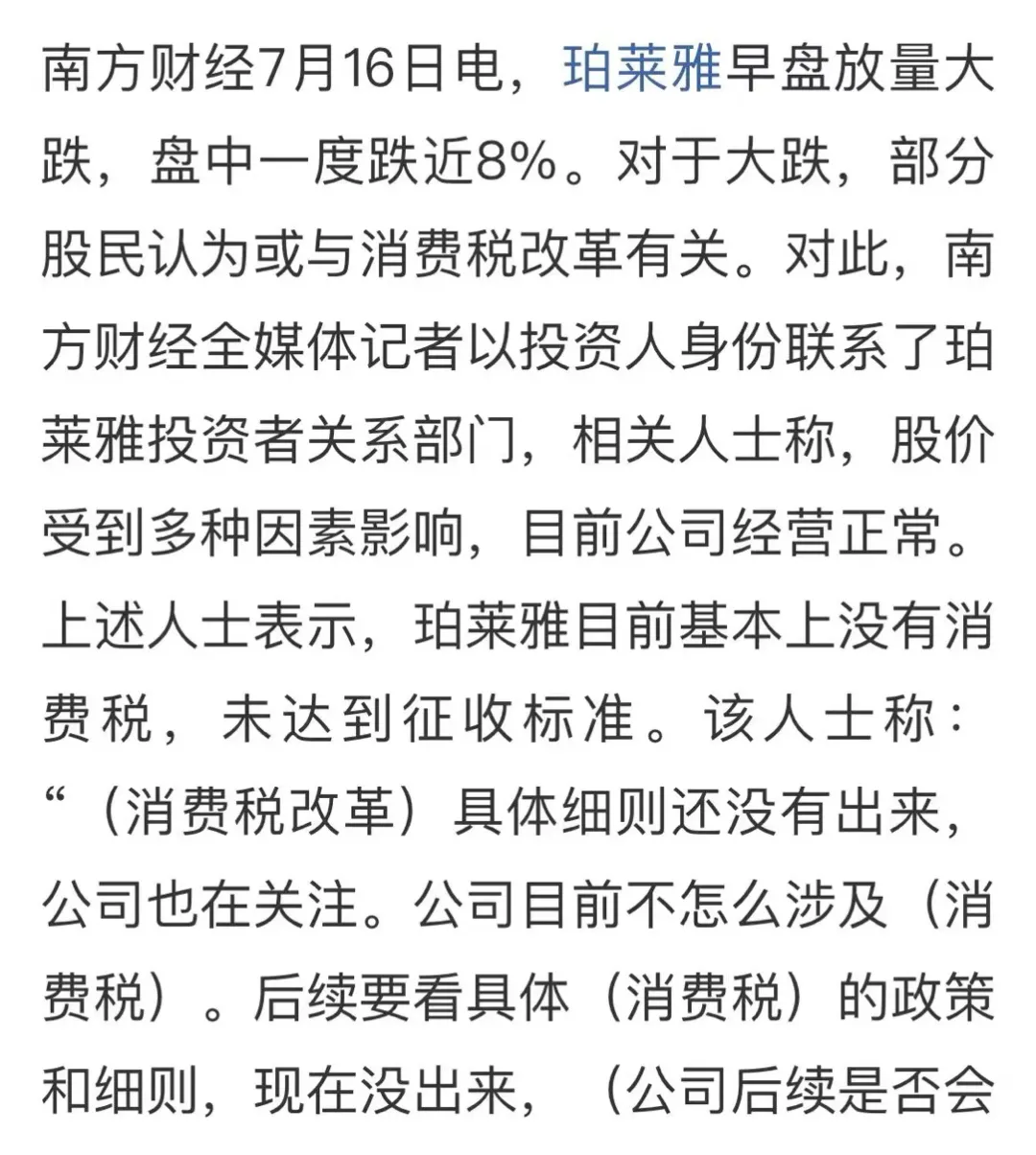

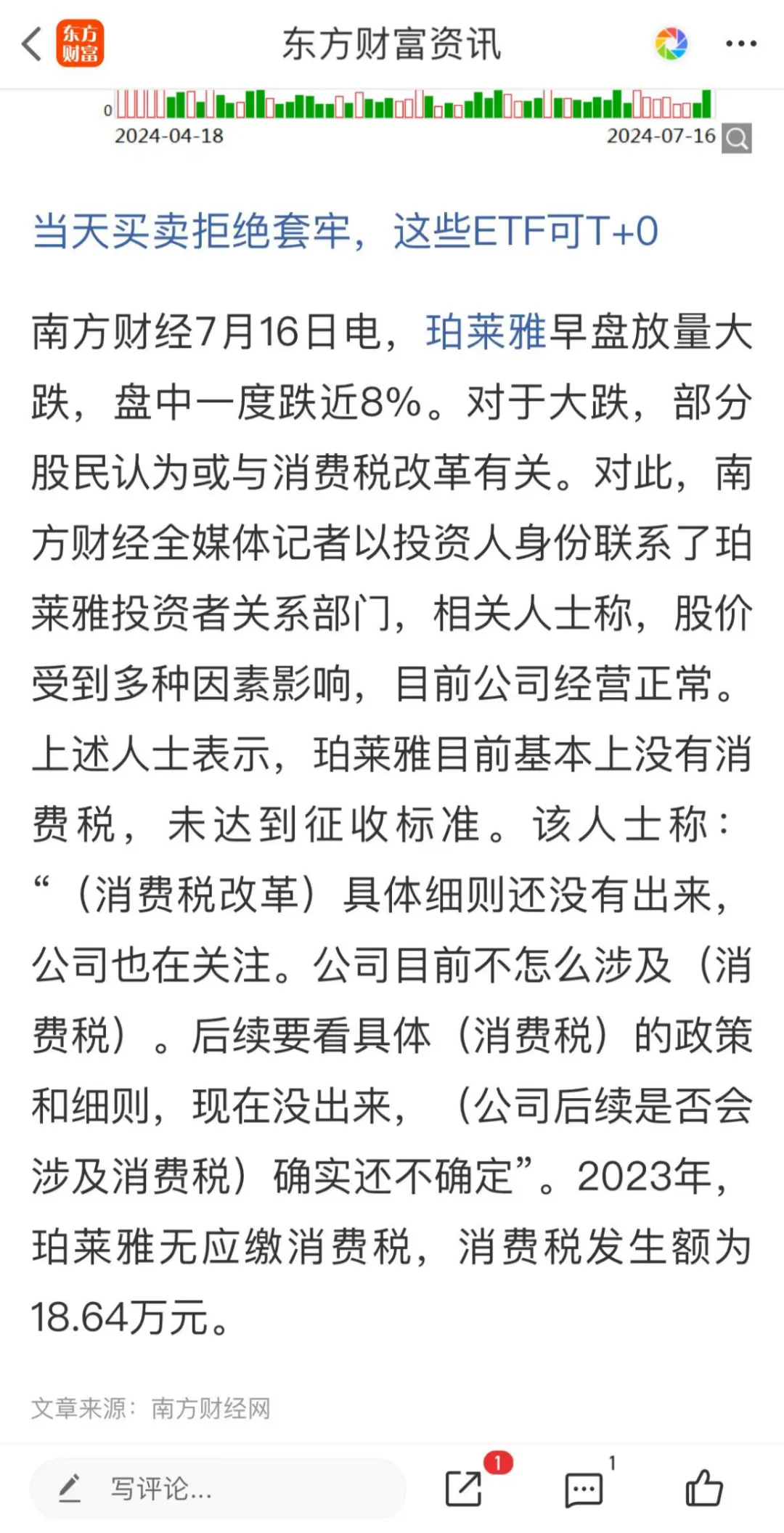

△受消费税改革消息影响,珀莱雅大跌。投资者向珀莱雅的提问,其他化妆品上市公司也面临类似情况

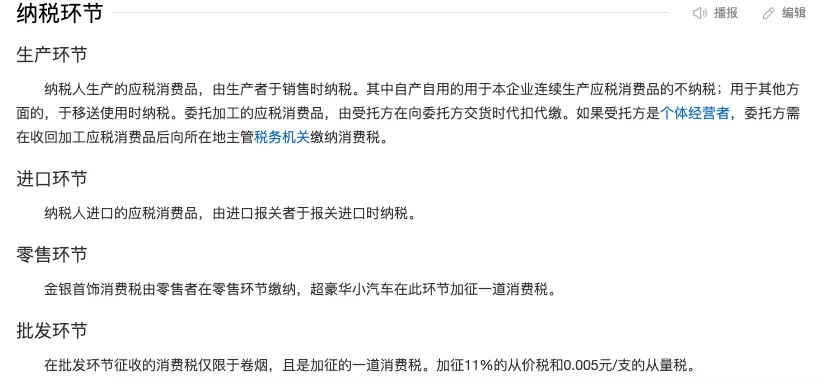

业界看来,消费税或将改革,除了扩大征收范围,稳步下划地方外,对化妆品行业的主要看点,在于后移征收环节(即从生产环节、进口环节后移至零售环节)。

△目前化妆品的消费税征收环节集中在进口环节与生产环节

化妆品作为消费税15个税目之一,目前施行的是2016年《财政部 国家税务总局关于调整化妆品消费税政策的通知》,“仅对生产(进口)环节销售(完税)价格(不含增值税)在10元/毫升(克)或15元/片(张)及以上的高档美容、修饰类化妆品和高档护肤类化妆品征收,税率由30%调整为15%。”

尽管2019年也曾提出过消费税后移征收环节,但由于最终未涉及化妆品,并未引起较大反响。

而在此结果出来之前,化妆品行业也曾引发过一阵讨论。但当时大多数人认为,化妆品消费税很难从生产环节后移至零售环节。

原因是,“落地到我国化妆品市场具体情况来看,行业集中度不高,渠道多而繁,系统交错混杂,在零售环节征税或有较大难度。而在生产(进口)环节征税,则以化妆品企业的生产许可证或产品出厂系统记录为标准,不容易乱套。”

零售环节征收难度大,是未能在行业形成“存在感”的原因之一。

原因之二是,过去的国货美妆中,鲜见高端化妆品。生产环节出厂价鲜有达到“10元/毫升(克)或15元/片(张)”的产品,所以“国货产品基本没有缴纳过消费税”。

但伴随业界对“高档化妆品免税价差或扩大20%”的分析,以及投资者不断对化妆品上市公司的追问,化妆品消费税“存在感”开始上升。

追问的原因,则来自于本周召开的二十届三中全会,回顾改革开放以来历届三中全会,都以改革为主题,所以此次市场对消费税改革寄予厚望。

而“后移消费税征收环节”,作为自十八届三中全会以来确立的改革方向,即便2019年不后移,此次不后移,伴随改革的推进,未来也或将后移。

“存在感”进一步拉升。

那么对于化妆品行业而言,20%的价差从何而来?如果征收环节后移,会带来哪些影响?

更重要的问题在于,原本国货的出厂价,鲜有达到“10元/毫升(克)或15元/片(张)”。但如果后移至零售环节,目前零售价达到该标准的国货产品,有多少?

对消费者影响,价格上涨

在“高档化妆品免税价差或扩大20%”的分析中,包含了两重价差:第一重价差来自于征收环节的后移,所带来的税额增加;第二重价差则来自于免税渠道与有税渠道的税免价差。

所以,要弄清楚消费税给行业带来的影响,我们需要先分析第一重价差。

不同于其他国家,我国的消费税是价内税,也就是价格包含了税额。因为其征收环节在生产端,由生产厂家缴纳。所以消费者感知并不明显。而有些发达国家施行的是价外税,比如在美国,账单会显示百分之几的税额,征收环节在零售端,消费税由消费者缴纳。

征收环节的不同,首先影响的是消费者感知,即终端价格的变化。

在不考虑税收优惠、综合税率、税务筹划等因素的情况下,我们不妨举个简单例子:

某款产品的出厂价为300元(不含增值税),零售价为600元(不含增值税)。

若征收环节在生产端,按照15%的税率,生产厂家需缴纳的消费税为300*15%=45元。但由于是价内税,消费者并无感知45元的存在,消费者支付金额为600元。

若征收环节后移至零售端,假设税率不变,那么新税额为600*15%=90元,此时消费者需要支付的金额为600+90=690元。

这是从生产端后移至零售端,所带来的税额增加,以及终端价格的上涨。

对于进口品而言,由于进口产品与国内生产产品在关税、综合税率、税收优惠等方面存在不同,终端价格的上涨幅度,或有不同。但从消费税的角度,从进口环节后移至零售环节,消费税税额的增加,同理。

这是第一重价差,第二重价差来自于免税渠道与有税渠道的税免价差。

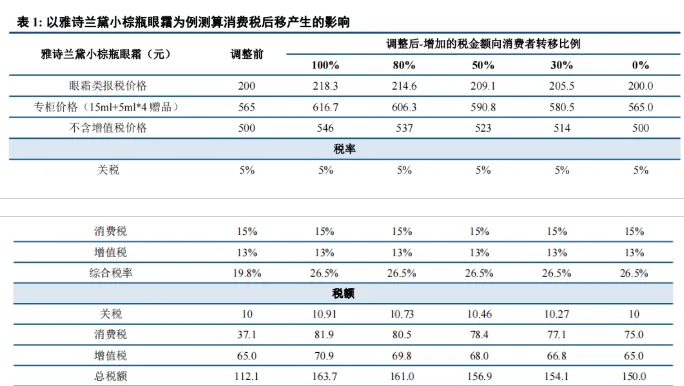

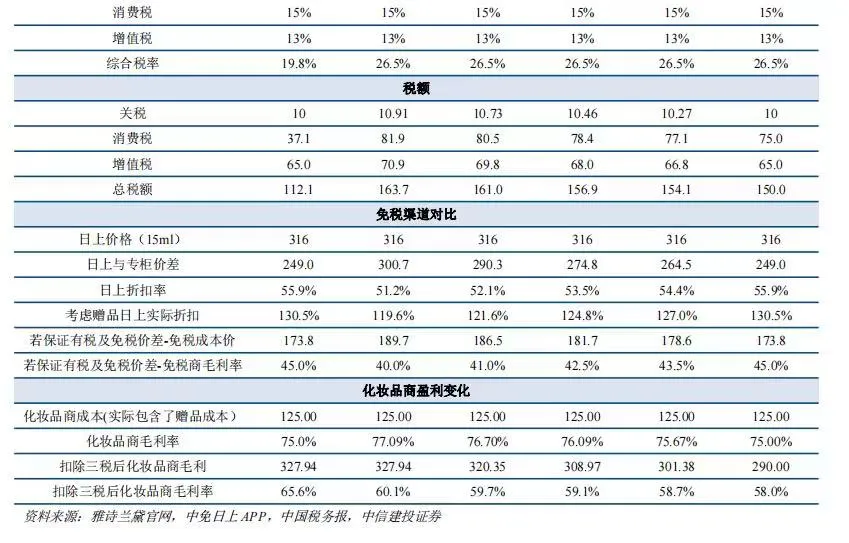

据中信建投测算,雅诗兰黛小棕瓶眼霜,目前专柜价格为565元,中免日上价格为316元,原本价差为249元。

在消费税由进口环节后移至零售环节后,受消费税后移影响,综合税率发生变化,专柜价格变为616.7元。中免日上由于免税,免受此影响,日上价格依旧为316元,此时价差变为300.7元。

由249元增加至300.7元,增幅约为20%。高达20%的价差,由此而来。

△中信建投对雅诗兰黛小棕瓶眼霜测算消费税后移产生的影响

但这里面有个问题,这是理想状态,将100%的消费税,后移至零售端,完全由消费者承担。在现实商业世界中,会这样吗?

对行业内部影响

税负腾挪与定价策略

大概率不会。

因为原本消费者只需花费600元就能买到的产品,今天要花690元。原本只需花565元就能买到的小棕瓶眼霜,今天要花616.7元。如此涨价,消费者会转移吗?

出于竞争需求,厂家的定价策略,渠道商的定价策略,都将发生变化。

同样不考虑税收优惠、综合税率、税务筹划等因素的情况下,我们再举个简单例子:

某款产品的出厂价为300元(不含增值税),零售价为(300+300)元(不含增值税),第二个“300”为渠道加价。

假设,产品的出厂价不变,终端成交价不变,消费税100%由渠道商承担。

若征收环节在生产端,按照15%的税率,生产厂家需要缴纳的消费税为300*15%=45元。由于消费税已由生产厂家支付,渠道商依旧以600元的零售价出售,不考虑所有经营成本,渠道商的产品毛利为600-300=300元。

若征收环节后移至零售端,假设税率不变,那么新税额为600*15%=90元。由于终端成交价不变,依旧以600元的售价出售,此时渠道商的产品毛利为600-300-90=210元。

这就是征收环节后移,对行业内部的影响。

当然,以上是理想状态,出于竞争需求,不同厂家与渠道商,大概率会根据自己的定价策略,让消费者承担不同比例的消费税,转而由自己承担剩下比例。就像中信建投,分别以100%、80%、50%、30%、0%的消费税转移比例来测算一样。

所以,每家公司的具体情况,会因各自的税收优惠、税务筹划模式、税务机关核定最低计税价格等因素而综合考虑。但消费税后移带来的影响,理论上,会影响到产品的定价策略、渠道商的利润、以及消费者的最终成交价格。

总的来说,征收环节由生产端向零售端后移,对生产厂家而言,形成直接减税。由于零售价格必然高于出厂价格,在税率不变的情况下,行业整体的税额必然会增加。理论上,必然造成终端成交价的上涨。

而到了产业链内部,若税额完全由消费者承担,会对其带来明显的税负增加,消费者也会面临更高的终端成交价格。

若保持终端成交价格不变,生产端出厂价格也不变的情况下,渠道商利润将被明显挤压。

难以承受的“高端”之重

行业分化或加剧

多年来,中国化妆品行业对消费税关注度不高的重要原因,在于国货的出厂价格鲜有达到10元/毫升(克)或15元/片(张)。或者即便达到了,数量也较少,未形成大规模销售。

就像投资者关于珀莱雅的提问,和大多国货产品类似,出厂价未达征收标准,不怎么涉及消费税。

因而对整个行业而言,基本没有消费税缴纳经历。

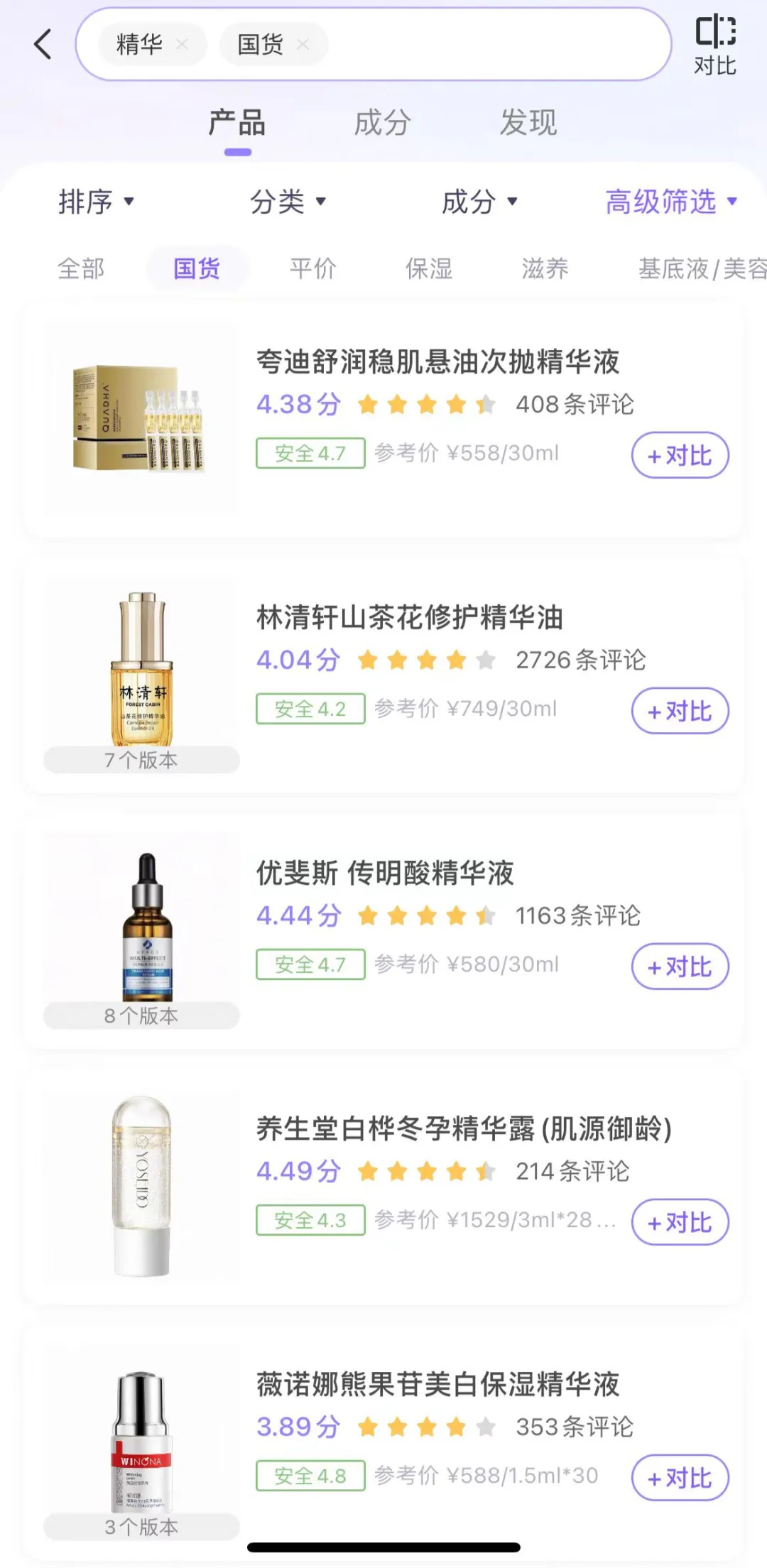

但如果征收环节后移,以零售价为计税基数,目前售价(不含增值税)达到征收标准的国产品牌,数量并不少。

以精华为例,据美丽修行数据,售价超出10元/毫升(克)的国货产品大约有900多件。面霜则有150多件。在减掉增值税后,达到该标准的产品数量或减少。但由于美丽修行并未100%收录市面所有产品,这一数目或更大。

这意味着,如果不对税负做其他环节的转移,这些高端产品,或将以更高的价格直接面对消费者。而如果做了其他环节的转移,税负的压力,则给到产业链内部。

更关键的问题在于,消费者对于这些国货高端产品的认知度与忠诚度。

如果这部分后移的税负由渠道商承担,对于认知度不高的品牌而言,其渠道商利润低,忠诚度低,且消费者对其价格敏感度高。为了保持市场份额,避免消费者转移,生产厂家大概率会牺牲利润,补贴渠道商。这就导致,原本由下游承担的消费税,逆向转移回来。

如果这部分税负由消费者承担,同样对于认知度不高的品牌而言,消费者对其价格敏感度高,忠诚度低。那么即便由于征税环节后移带来了直接减税,也会面临消费者转移的问题。

这就意味着,越是忠诚度高的高端品牌,越是受益于此,越是忠诚度低的高端品牌,越是受累于此。行业分化或将进一步加剧。

而作为发展时间并不久的国货高端品牌,如何带着这些影响,与早已深耕高端产品多年的国际高端品牌竞争,压力或将给到中国化妆品企业。

当然,对于化妆品的消费税改革,还有一种可能,或延续2016年的调整思路(1994年至2016年,化妆品消费税税率为30%,同时覆盖普通价格化妆品与高价化妆品。2016年调整后,仅对高价的“高档化妆品”征收,税率降为15%):进一步提高征收标准,仅对价格“更高”的“高档化妆品”征收,或降低税率。

因为从数据上看,2016年至今,化妆品市场几乎呈现了翻倍的发展。2023年化妆品的零售额、进口金额几乎都已达到2016年的2倍。国内化妆工具的单价较2016年有约40%的提升。进口的化妆品、护肤品等,价格也几乎达到了2017年的2倍。部分细分品类如指甲化妆品单价上涨达到20倍。

由此来看,高档化妆品的消费需求,可能已经脱离了“小众”范畴。消费税的改革,或许会像2016年曾发生过的那样。

方正证券研究所副所长、首席宏观经济学家芦哲表示,“高价化妆品市场越来越大众化。因此,在‘高档化妆品’税目下,可能需要重新进行价格区分和进行税率调节,才能达成消费税引导消费习惯和调节收入分配的目标。”

当然,这一切还有待大会,以及未来消费税的立法。但可以预见的是,十八届三中全会以来确立的消费税改革方向,不会变。“后移消费税征收环节”的趋势,不会变。

那么,中国化妆品企业在高端产品的发展,以及与国际企业在同价格带的竞争,同样不会变。

![]()

{kind=link}